Пасля вельмі вільготнага лета, павольныя і цяжкія ўмовы ўборкі ў Бельгіі, Галандыі і Германіі.

Пасля аднаго з самых вільготнага лета за апошнія дзесяцігоддзі ўмовы заканчэння збору ўраджаю былі павольнымі і некалькі складанымі ў большасці краін. Францыя была выключэннем з вельмі лёгкім і хуткім зборам ураджаю.

У многіх выпадках фермеры адкладвалі ўборку ўраджаю ў чаканні дажджу, каб палепшыць свае ўмовы ўборкі, але ў канчатковым выніку гэта часам заканчвалася павольнымі ўмовамі ўборкі і ўраджайнасцю.

У канцы верасня і ў кастрычніку і лістападзе (Бельгія!) бульбаўборачныя камбайны працавалі на 60-70% сваёй магутнасці, што робіць увесь працэс больш павольным.

Валавая даходнасць ад сярэдняй да добрай. Чыстая прыбытковасць ад добрай да сярэдняй. Працэсары забіраючы амаль усю бульбу.

У залежнасці ад краін і субрэгіёнаў валавая ўраджайнасць была ў асноўным ад сярэдняй да добрай, але чыстая ўраджайнасць будзе ніжэйшай з-за значнай колькасці страт на палях (пашкоджанне вадой) і фізіялагічных праблем, такіх як полыя сэрца, расколота бульбы і расколіны росту.

А таксама з-за праблем з захоўваннем, якія пачаліся ў некаторых выпадках. Але прамысловасць, якой вельмі патрэбна ўся бульба, бярэ на сябе вялікую частку клубняў, не робячы асаблівага шуму.

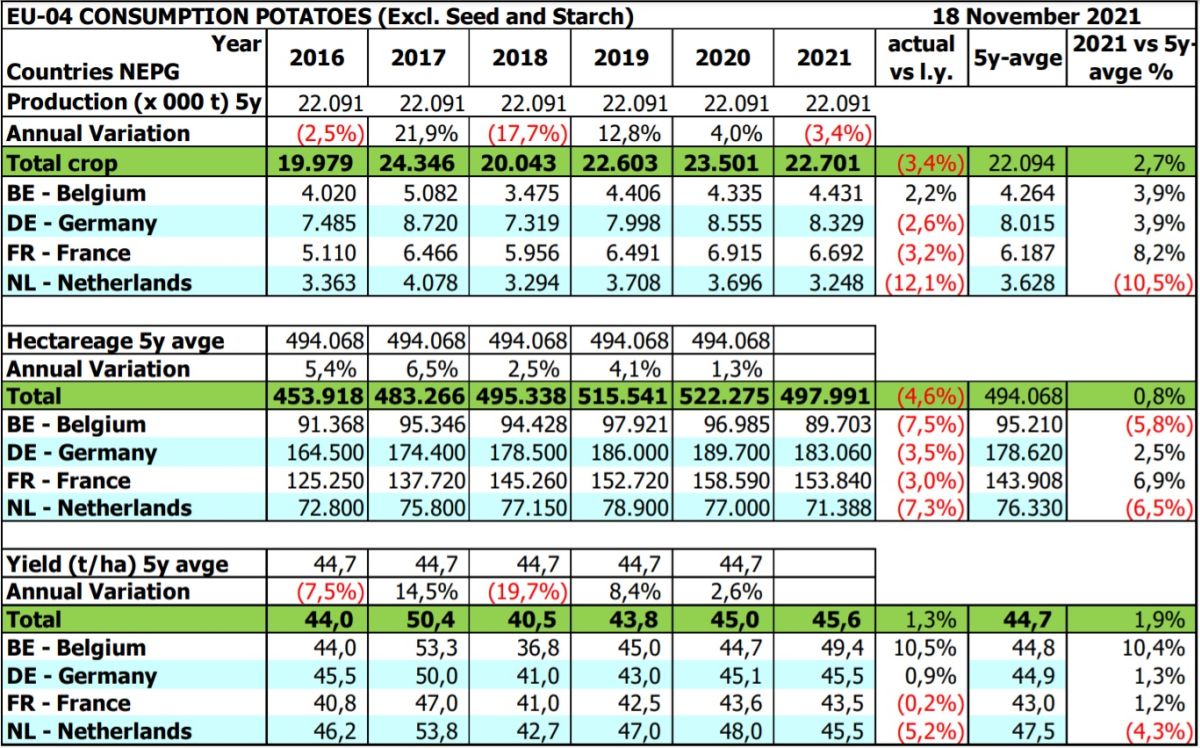

Вытворчасць 2021 года ў НЭПГ.

У 2021 годзе плошчы бульбы ў НЭПГ скараціліся прыкладна на 24.000 522.000 га, з 498.000 22,7 да 0,70 2020 га. Сусветная вытворчасць павінна скласці каля XNUMX млн. тон (МТ), што на XNUMX млн. тон менш, чым у XNUMX годзе. Такое зніжэнне ў спалучэнні з аднаўленнем большасці экспартных патокаў перапрацаванай прадукцыі прыводзіць да пэўнага балансу паміж бягучым попытам і прапановай .

Свабодныя рынкі па-ранейшаму падтрымліваюцца нежаданнем вытворцаў прадаваць тое, што цяпер захоўваецца, і дынамікай продажу гатовай прадукцыі (заводы адчуваюць цяжкасці з аднаўленнем запасаў).

Аднак прамысловая перапрацоўка сутыкаецца з цяжкасцямі з пастаўкамі і ростам выдаткаў на некаторыя матэрыялы (энергію, масла, упакоўку, працоўную сілу), у той час як далёкі экспарт застаецца залежным ад магчымага адраджэння Covid-19 ва ўсім свеце.

Калі не лічыць гэтую нявызначанасць, большасць назіральнікаў, тым не менш, чакаюць збалансаваных рынкаў на працягу ўсяго сезону, з цэнамі на сельскагаспадарчыя тавары, па меншай меры, падобнымі да кантрактных.

Больш высокія выдаткі вытворчасці, бычыныя цэны на збожжавыя і нявызначанасць кантрактных цэн могуць паўплываць на бульбу ў 2022 годзе.

За ўвесь мінулы сезон і каляндарны год падаражэлі розныя выдаткі на вытворчасць. Дызельнае паліва і электрычнасць рэзка павялічыліся, выдаткі на распыленне былі вышэй з-за вялізнага ціску фітофторозу. У наступным сезоне цэны на ўгнаенні павялічыліся больш чым на 50% на калійныя і ад 200 да 300% на азотныя.

У той жа час выраслі цэны вытворцаў на збожжавыя і рапс, што робіць гэтыя культуры больш цікавымі і, безумоўна, значна менш рызыкоўнымі, чым вырошчванне бульбы.

Вырошчванне бульбы звязана з усё больш высокімі рызыкамі, няхай гэта будзе ў фінансавым плане (вышэйшыя выдаткі на вытворчасць) або ў пытаннях змены клімату. Сёлетнія (ураджай 2021) кантрактныя цэны знізіліся на 0,50 еўра/100 кг да 2 еўра/100 кг у параўнанні з леташнімі, у залежнасці ад гатунку бульбы (ранняя або асноўная культура, гатунак) і краіны.

NEPG лічыць, што кантрактныя цэны на 2022/2023 гады павінны павялічыцца як мінімум на 3-4 еўра/100 кг, каб быць цікавымі і заслугоўваючымі ўвагі фермерам, якія займаюцца бульбай. У іншым выпадку памяншэнне плошчы можа стаць рашэннем для паляпшэння фінансавага становішча вытворцаў

{kind=link}