У гэтым годзе на бульбабудаўнічую прамысловасць ГБ прыпадае звыш 117.46 тыс. Гектараў пасаджаных плошчаў, а ў 1,611 годзе яго прадстаўляюць 2020 вытворцаў. Хлебаробы сутыкнуліся з цяжкімі сезонамі позняга перыяду. У мінулым сезоне з пункту гледжання прапановы са складанымі ўмовамі ўздыму ў 2019/20 годзе, а цяпер у гэтым сезоне з пункту гледжання попыту з паніжаным узроўнем у выніку пандэміі каранавірусу.

Наш старэйшы аналітык Аліса глыбока разгледзела нядаўні замак і што гэта значыць для рынкаў бульбы. Гэты артыкул накіраваны на асвятленне сезонных звестак пра тое, што адбылося да гэтага часу, а таксама каментарый пра тое, што можа адбыцца ў снежні для рынкаў бульбы.

На працягу ўсяго каляндарнага года да гэтага часу ўсе сектары вытворчасці бульбы назіралі зніжэнне ўзроўню попыту. Закрыццё харчовай індустрыі з сакавіка па ліпень стварыла вялікі аб'ём тагачасных старых культур, якія яшчэ не выйшлі з крам, паводле паведамленняў прамысловасці. Якасць якога была дастаткова добрай, каб працягваць рухацца на ўпаковачных рынках да канца ліпеня. Гэта ўразіла большасць рынкаў новага ўраджаю, паколькі цэны на свежападнятыя пастаўкі ніжэйшыя за сезонныя.

вытворчасць

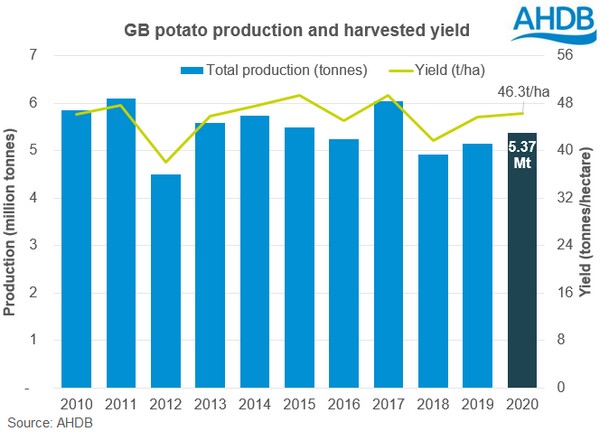

Вытворчасць бульбы ў 2020 ГБ ацэньваецца ў 5.37 млн. Тон. Павелічэнне на 4.1% у параўнанні з мінулым сезонам. Сярэдняя ўраджайнасць ГБ ацэньваецца ў 46.3 ц / га, што перавышае паказчык 45.6 т / га ў мінулым сезоне. Прагрэсу ўздыму перашкаджалі моцныя ападкі па ўсёй ГБ да канца жніўня і на працягу ўсяго кастрычніка. Нягледзячы на гэта, убраная плошча ў гэтым сезоне павялічылася на 2.8 кха і склала 115.92 кха. Павелічэнне вытворчасці ацэньваецца ў большасці сектараў, хаця сектары свежага мяшка і насення перажываюць падзенне ў год.

Паводле ацэнак, 96% агульнай плошчы бульбы ў ГБ было паднята да тыдня, які скончыўся 10 лістапада. Па ўсходнім і паўночным усходзе Англіі раёны засталіся пасля вільготнага кастрычніка, калі ў рэгіёнах выпала 106.1 мм ападкаў. Канчатковую справаздачу па ўздыме можна знайсці тут.

Агляд гандлю

Усё большая доля гандлю бульбай (для папярэдняй упакоўкі і перапрацоўкі) становіцца кантрактнай. Гэта відавочна на рынках папярэдняй ўпакоўкі, бо ў параўнанні з 2013 годам павялічыўся ў параўнанні з 42.3 годам, калі 2020% пасаджаных плошчаў было адведзена пад кантракт. У 70.8 годзе гэты раскол павялічыўся да адзнакі XNUMX%. У апошнія сезоны мы назіраем большы ўзровень валацільнасць цэн на рынках бясплатных пакупак у спалучэнні з больш частымі праблемамі надвор'я падчас збору ўраджаю. Забягаючы наперад, патэнцыял зменлівасці пры выхадзе з ЕС у Новым годзе і павелічэнне рызыкі затрымкі надвор'я сведчаць пра тэндэнцыю да росту кантрактнай вобласці.

Спажывецкае разуменне

Марыс Пайпер захавала сваю рэпутацыю сярод спажыўцоў як фаварыта краіны. Размовы з прамысловасцю паказваюць, што Марыс Пайпер здольная дасягнуць перавагі на ўпаковачных рынках з-за наступнага спажывецкага попыту. У Бульба штотыдзень (з / да 4 снежня) сярэднія цэны на 1 клас "Пайпер" каціраваліся на 80 фунтаў / т вышэй за эквівалент белых. З пункту гледжання спажывецкіх выдаткаў, за 19.4 тыдні да 4 лістапада на "Марыс Пайпер" прыпадала 1% усіх выдаткаў на рынку свежай бульбы (усяго не арганічных).

За чатыры тыдні да 1 лістапада гэтага сезона агульныя выдаткі на свежую бульбу (уключаючы арганіку) выраслі на 1.8% у параўнанні з аналагічным перыядам мінулага сезона. Цікава, што аб'ём пакупкі на аднаго пакупніка за чатыры тыдні павялічыўся з 400 г у год, што сведчыць пра тое, што спажыўцы купляюць больш для хатняга харчавання. Мы ведаем, што перавага больш хатняй ежы з'яўляецца тэндэнцыяй на працягу ўсёй пандэміі каранавірусу, паколькі спажыўцы змякчаюць рызыку заражэння.

Еўрапейская сітуацыя

На ўсім кантыненце меры блакавання таксама паўплывалі на рынкі бульбы. Асабліва перапрацоўшчыкі назіраюць рост запасаў бульбяных прадуктаў у выніку павольнага ўзроўню попыту. Любы ўзровень попыту можа быць задаволены матэрыялам па кантракце, у выніку чаго бясплатныя матэрыялы для перапрацоўкі не могуць перамясціцца з крамы. Попыт на свежую бульбу мацнейшы, асабліва для рознічнага гандлю на аптовых рынках напярэдадні Каляд.

У некаторых частках ЕС астатняя частка сезона выглядае добра забяспечанай з боку апрацоўкі. У Бельгіі, паводле ацэнак лістапада, запасы складаюць 3.25 млн. Тон, што складае каля 75.6% ад паказчыка вытворчасці ў 2020 годзе па дадзеных PCA і Fiwap. Паказчык выкарыстання 1.05 млн. Т - гэта другі паказчык з 2010 года.

У зняволенні

Больш нізкі ўзровень попыту ў гэтым сезоне, верагодна, паўплываў на ўзровень прасадкі акцый. Калі вытворчасць, паводле ацэнак, павялічылася ў мінулым годзе на 2.8%, наяўнасць бульбы ў большасці сектараў будзе залежаць ад цэн. Асабліва гэтаму могуць падвергнуцца перапрацоўчыя рынкі, улічваючы больш нізкія патрабаванні да якасці некаторых працоўных месцаў.

Размяшчэнне прышчэпак супраць Covid-19 дае надзею на вяртанне да "новай нормы" ў наступным годзе. Паслабленне шматузроўневых мер блакіроўкі дазволіць харчовай прамысловасці ўбачыць больш высокі ўзровень прасоўвання і рынкі бульбы пачнуць аднаўляць узровень попыту.